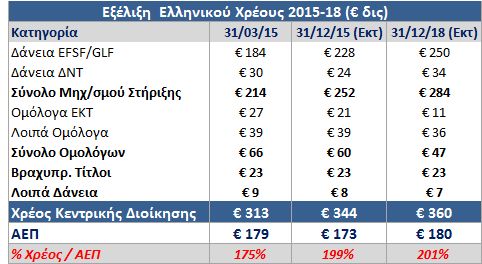

Η παραοικονομία στην Ελλάδα εκτιμάται στα €45 δις, δηλαδή είναι ίση με

το 25% του εισοδήματος της χώρας (ΑΕΠ = €179 δις), ποσοστό που θεωρείται

από τα υψηλότερα παγκοσμίως. Τα έσοδα

που χάνει το κράτος από τη φοροδιαφυγή ξεπερνούν τα €10 δις ετησίως. Οι

απώλειες του ΦΠΑ ανέρχονται σε €7-7,5 δις, ενώ αυτές από το φόρο εισοδήματος

(λόγω χαμηλότερου δηλωθέντος τζίρου) υπερβαίνουν τα €3 δις. Δυστυχώς οι

κυβερνήσεις δεν μπόρεσαν (ή δεν είχαν το απαραίτητο σθένος) να λύσουν τον

γόρδιο δεσμό της φοροδιαφυγής, με αποτέλεσμα η χώρα να παραμένει για 5 και

πλέον χρόνια σε καθεστώς μνημονίων και ασφυκτικής επιτήρησης από τους δανειστές

και να εφαρμόζει ένα πρόγραμμα σκληρής

δημοσιονομικής προσαρμογής, ως αντιστάθμισμα στην απώλεια εσόδων.

Παρακάτω παραθέτουμε κάποιες

απλές προτάσεις για την καταπολέμηση της φοροδιαφυγής. Κάποιες εξ αυτών μπορούν

να συνεισφέρουν συμπληρωματικά ή ως εναλλακτικές λύσεις.

1.

Υποχρεωτική

χρήση πλαστικού χρήματος σε όλες τις συναλλαγές (μέσω χρεωστικών, προπληρωμένων

και πιστωτικών καρτών) και σταδιακή κατάργηση της χρήσης μετρητών. Σίγουρα

είναι ένα τολμηρό εγχείρημα, το οποίο θα χρειαστεί καλή προετοιμασία,

υπολογισμό όλων των παραμέτρων και μια μεταβατική περίοδο κάποιων μηνών μέχρι

να τεθεί εξ ολόκληρου σε εφαρμογή. Θα πρέπει επίσης να ισχύσουν ορισμένες

προϋποθέσεις, όπως είναι η χορήγηση των μηχανών POS δωρεάν ή σε

πολύ χαμηλή τιμή σε όλους τους ελεύθερους

επαγγελματίες και μικρομεσαίους επιχειρηματίες, καθώς και η μείωση στο

ελάχιστο της προμήθειας που παρακρατούν οι τράπεζες.

Η Δανία

αποτελεί το πιο πρόσφατο παράδειγμα ανεπτυγμένης χώρας που υιοθέτησε αυτό το

μέτρο. Η ελληνική κυβέρνηση παρότι έχει ταχθεί ανεπιφύλακτα υπέρ της

πιλοτικής εφαρμογής του (πχ για ποσά άνω των 70 ευρώ) και το είχε συμπεριλάβει

στο προσχέδιο των προαπαιτούμενων προς ψήφιση μέτρων, τελικά για άγνωστους

λόγους το απέσυρε.

Τα βασικό

πλεονεκτήματα αυτής της πρότασης είναι η

δραστική μείωση της φοροδιαφυγής και του μαύρου χρήματος που θα αυξήσει

κατακόρυφα τα δημόσια έσοδα και θα κάνει πιο διαφανείς τις συναλλαγές.

Επιπλέον, το ποσό της πληρωμής που αντιστοιχεί στο ΦΠΑ μπορεί να πιστώνεται

απευθείας σε ειδικό τραπεζικό λογαριασμό που θα διατηρεί η κάθε επιχείρηση και

είτε θα εισπράττεται αυτόματα από το κράτος είτε στο τέλος κάθε μήνα.

2.

Η μεταφορά χρημάτων σε τραπεζικούς λογαριασμούς

εξωτερικού πάνω από ένα ορισμένο ποσό να γίνεται με την επίδειξη των

απαραίτητων δικαιολογητικών, παραστατικών, εξίσου προς αποφυγή του μαύρου

χρήματος.

3.

Έκδοση

ηλεκτρονικών τιμολογίων, τα οποία θα είναι συνδεδεμένα με το taxis, ώστε 1ον) να αποφεύγονται πλαστά / εικονικά

τιμολόγια και 2ον) να αποδίδεται απευθείας η επιστροφή ΦΠΑ στις

εταιρείες που το δικαιούνται, καθώς ο έλεγχος από την εφορία θα γίνεται

άμεσα μέσω του taxis και όχι με επιτόπια επίσκεψη και πολύμηνες καθυστερήσεις.

Παράλληλα θα επιτευχθεί εξοικονόμηση

ανθρώπινων πόρων που θα μπορούν να ρίξουν το βάρος σε πιο σύνθετες και

σημαντικές υποθέσεις.

4.

Σύνδεση

όλων των ταμιακών μηχανών με το taxis.

5.

Θέσπιση

του περιουσιολόγιου, όπου θα καταγράφεται και θα επικαιροποιήται ετησίως η

κινητή και ακίνητη περιουσία των πολιτών, όπως συμβαίνει αντίστοιχα και με τη

δήλωση Ε9 (ακίνητη περιουσία). Ουσιαστικά θα αποτελέσει ένα είδος ποθεν έσχες και θα επιτρέψει στο μέλλον τη δίκαιη

κατανομή των βαρών.

6.

Η

απόδειξη από ελεύθερους επαγγελματίες και άλλους επιρρεπείς προς τη φοροδιαφυγή

επαγγελματικούς κλάδους να εκπίπτει στο 100% του ποσού από το φόρο εισοδήματος, ώστε να δίνεται ισχυρό

κίνητρο στους πολίτες να ζητούν αποδείξεις. Επιπλέον, να καθιερωθεί λοταρία από το κράτος με πλούσια δώρα για τις

αποδείξεις που θα κληρωθούν, σύμφωνα με το παράδειγμα της Πορτογαλίας, η οποία

αύξησε σημαντικά τα έσοδά της με αυτό τον τρόπο. Παρότι η συγκεκριμένη πρόταση

έχει εξαγγελθεί δεν έχει ακόμη εφαρμοστεί.

7.

Καταπολέμηση της φοροαποφυγής, της απόκρυψης

εισοδημάτων και των τριγωνικών συναλλαγών (transfer pricing) που συντελείται μέσω των offshore ανενεργών

Holding εταιρειών, με όπλα: 1) το

νόμο περί ελεγχόμενων αλλοδαπών εταιρειών (Controlled Foreign Corporations) που έχει τεθεί σε εφαρμογή στη χώρα μας από το

2014, και 2) τη διακρατική συνεργασία

από 1/1/2017 για ανταλλαγή στοιχείων σχετικά με τις κινήσεις των τραπεζικών

λογαριασμών (Common Reporting Standards).

8.

Πάταξη

του λαθρεμπορίου καυσίμων, το οποίο στερεί περί τα €500 εκ ετησίως από τα

δημόσια έσοδα, με εφαρμογή του ηλεκτρονικού συστήματος ελέγχου εισροών-εκροών

όγκου καυσίμων σε όλα τα στάδια διακίνησης μέχρι τον τελικό καταναλωτή

(διυλιστήρια, δεξαμενές καυσίμων εταιρειών, αποθήκες τελωνείων, εγκαταστάσεις

χημικών προϊόντων, μέσα μεταφοράς, πρατήρια), αυστηροποίηση των ποινών,

πολιτική κινήτρων στις ελεγκτικές αρχές και εντατικούς ελέγχους.

9.

Επίσης, έξυπνη

αντιμετώπιση του λαθρεμπορίου τσιγάρων με

μείωση του ΕΦΚ στα επίπεδα του μέσου όρου των χωρών της ΕΕ και αναθεώρηση του

υφιστάμενου φορολογικού μίγματος, το οποίο επιβαρύνει υπέρογκα το χύμα

καπνό και τα φθηνά τσιγάρα, με μείωση του πάγιου φόρου και αντίστοιχη αύξηση

του αναλογικού. Η υπέρμετρη φορολόγηση των τελευταίων ετών αύξησε κατακόρυφα τη

χρήση λαθραίων τσιγάρων στην Ελλάδα. Σήμερα ανέρχονται σε 4,5 δις και

αντιστοιχούν στο 21% της αγοράς. Αποτελούν τεράστια κίνδυνο για την υγεία

(δεν ελέγχεται η διαδικασία παραγωγής τους) , ενώ στερούν περίπου €700 εκ ετησίως από το

κράτος.

10.

Τέλος, συστηματική

καλλιέργεια φορολογικής ηθικής και συνείδησης στους πολίτες, η οποία θα

πρέπει να έχει μακροχρόνιο ορίζοντα και να ξεκινάει από τα πρώτα κιόλας στάδια

της εκπαίδευσης.

Οι αναγκαίες μεταρρυθμίσεις ωφελούν το 90% των πολιτών και ζημιώνουν

μόλις το υπόλοιπο 10%, τα συμφέροντα του οποίου θίγονται άμεσα από τις αλλαγές.

Το πρόβλημα όμως στην Ελλάδα είναι ότι αυτό το 10% αντιδρά εντονότατα και μέσω

της πίεσης που ασκεί (κυρίως ψηφοθηρικής) καταφέρνει στο τέλος να τις ακυρώσει.

Παρότι λοιπόν οι αντιδράσεις σε μια τολμηρή δέσμη μέτρων αναμένονται μεγάλες,

το πολιτικό σύστημα πρέπει επιτέλους να τολμήσει και να πάρει δραστικά μέτρα

αντιμετώπισης της φοροδιαφυγής. Να μην

ξεχνάμε ότι η φορολογική συνέπεια έχει μεσοπρόθεσμα θετικό αντίκτυπο και ανταποδοτικότητα.

Αν πετύχουμε την πάταξη της φοροδιαφυγής η οικονομία θα σταθεί στα πόδια της

και η χώρα θα απαγκιστρωθεί από μνημόνια και επιτηρήσεις βαδίζοντας στο δρόμο

της ευημερίας και της ανάπτυξης.